KPiR1

Nasze usługi

Dość skomplikowana forma rozliczeń, wymagająca orientacji w przepisach (zwłaszcza jeżeli chodzi o kwestie kosztów).

Zalety:

- Możliwość odliczania faktycznie poniesionych kosztów

- Przy wysokich kosztach - możliwość uzyskania korzyści fiskalnych w porównaniu z formami ryczałtowymi

Wady:

- Prowadzenie księgowości wymaga orientacji w przepisach

- Konieczność comiesięcznego składania deklaracji

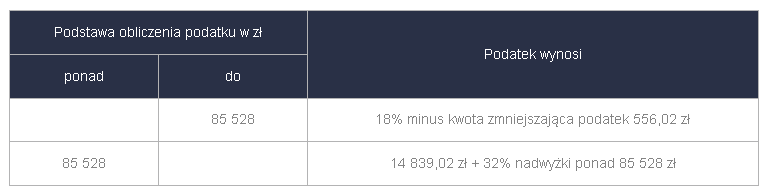

Rozliczając się na zasadach ogólnych należy prowadzić podatkową księgę przychodów i rozchodów według określonego wzoru i płacić podatek od rzeczywistego dochodu wg skali podatkowej od rzeczywistego dochodu wg skali podatkowej:

Przedsiębiorcy działający jako osoby fizyczne opodatkowane na zasadach ogólnych muszą ustalać miesięczne zaliczki na podatek: PIT-5 - gdy opłacają podatek wg skali podatkowej; PIT-5L - gdy opłacają 19% podatek liniowy. Na opisywanych zasadach nie mogą rozliczać się firmy, które zobligowane są do prowadzenia pełnej księgowości, tj.: spółki prawa handlowego oraz osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 1.200.000 EURO.